どうも、ドミナゴ(@Dominago50)です。

今回の記事では、家族のお金に関する失敗談をお話します。

また、記事の最後で、私がNISA(少額投資非課税制度)を利用して保有している有価証券の状況についてもお見せいたします。

金融リテラシーの高まり

今年の4月から高校の授業で金融に関する授業が開始されるということで、金融リテラシーについてのニュースを多く見かけるようになりました。

コロナ禍の前後あたりから、20~30歳代の層も投資に興味を持つ人が増えてきた印象で、自分の稼ぎとは別にお金に働いてもらおうと思う人が多くなっていると思います。

私の場合、会社員として働いていた40歳ぐらいまでは、金融についての知識はぼぼゼロでした。

将来、海外に留学したいなと思っていたので、毎月ちょっとずつ貯金をしていたくらいで、その貯金を投資に回そうなどとは全く思っていませんでした。

しかし、留学を終えて2016年に個人事業主になったころから、お金に対して非常に敏感になりました。

金融商品について自分なりにいろいろと勉強し、証券口座を開設してNISAで有価証券や株を買ったりしました。

もっと早くから始めていたらと思うことがありますが、そのときは漠然と投資は怖い、お金が無くなりそうといった金融リテラシーがまったくない状態でしたので、手を出すことはできませんでした。

親の失敗

そうしてしばらく年月が過ぎたある日のこと、親から電話で連絡がありました。

「家の修理をしたいので、お金を貸してほしい」と。

私は、その時初めて親のお金の状況について知りました。

年金生活者となっていた両親は、年金の範囲内で生活はできるものの、リフォームなどをする貯金がまったくないため、私を頼ってきました。

私の父親がまだ現役で働いていたときは、世間の平均以上に給料を稼いでいたため、貯金がまったくないということに、ちょっとびっくりしました。

なぜそうなったのかよくよく話を聞いてみると、75歳まで払う予定の住宅ローンが重しとなり、貯金する余裕がなかったということでした。

親は、病気などが原因で、62歳のときに今の会社を辞めています。

そのため、63歳から75歳までのローンを払うのが精一杯となり、今回、家の雨漏りを修理するお金が準備できない状態となってしまったそうです。

会社に勤めているときに貯金はできなかったの?と聞いてみたのですが、住宅ローン、子供(私と妹の)学費、必要のない保険、などなどにお金を使い、貯金ができなかったと答えました。

またそれと同時に、お金について深く考えたことはまったくなかった、ちゃんとお金について真剣に考えていたら、こんなことにはならなかっただろうと後悔していました。

一昔前は、お金のことを考えるのは良くないこと、という謎教育を受けていた我々ですが、今は時代が変わり、ようやく金融リテラシーが重要という風潮に変わってきました。

リンク

現在の投資信託状況

以前、このブログでも紹介しましたが、現在私が持っている投資信託がどうなっているか紹介します。

前回の記事は以下となります。

全米株式インデックスファンド

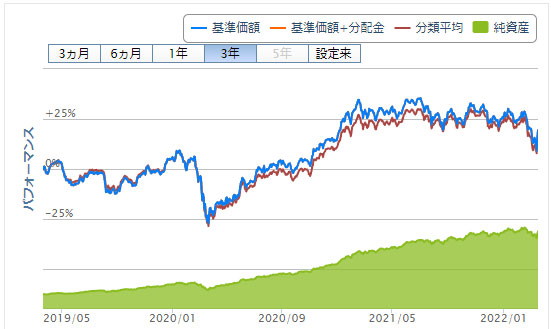

元本60万円で、現在の時価評価額約108万円ほどになっていますので、約48万円のプラスです。

最近、アメリカ株が小康状態となっていますので、今後どのような動きになるでしょうか?私には全く分かりません(笑)。

新興国株式インデックス

こちらも元本60万円で、現在は約75万円なので、約15万円のプラスとなっています。

今年に入って、ガツンと下がりましたので、前回ブログで紹介したときよりもマイナス5万円となっていますね。

この他に、個人型確定拠出年金(iDeCo)、日本株、海外ETFを少し保有しています。

今後も上がったり下がったり、時には恐慌もあるでしょうが、人類が滅びない限りちょっとずつ上を目指してくれるよう祈るのみです。

最後に

この記事は、運用投資を煽る目的のものではありません。実際の資産運用や投資判断に当たっては、自分自身でよく考えて、慎重に判断しましょう。

![]()

今回はここまでということで、運用投資については、これからも情報をシェアできればと思います。

お金については、以下の記事もお読みいただければ幸いです。

それでは、また。

![]()